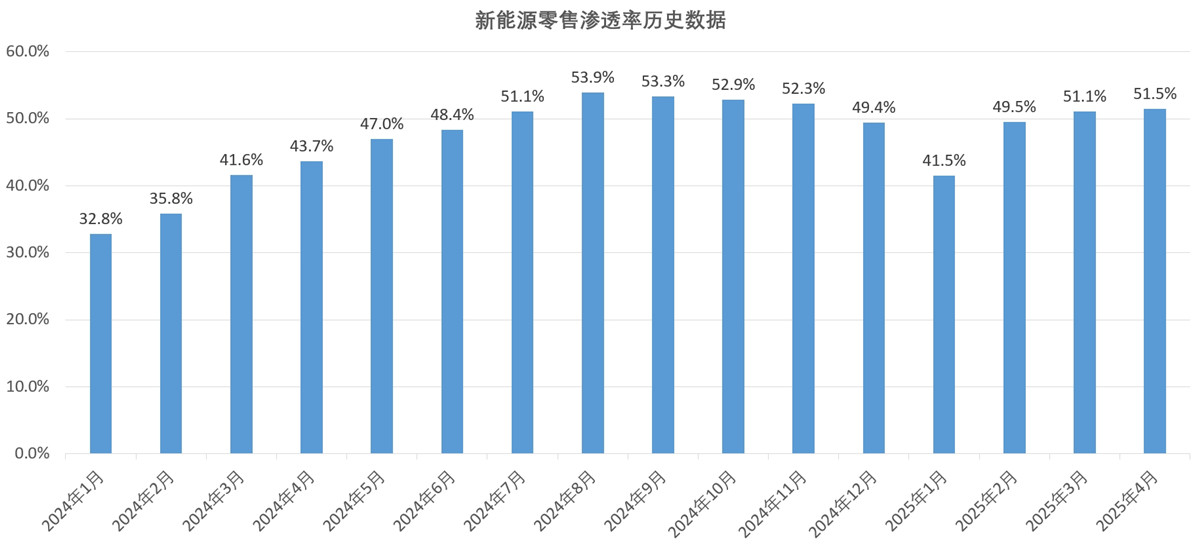

近年來,國內新能源汽車的零售滲透率可謂步步高升,直到2024年7月更是首次突破50%,并在后續(xù)的數(shù)月保持高于50%的水平。然而,經過去年年末到今年年初期間滲透率的一小段回落時期之后,近兩個月以來滲透率基本維持在51%左右,并沒有如預期一樣取得進一步突破,似乎到達了瓶頸。

回顧2024年,新能源汽車零售滲透率之所以能步步高升,主要得益于當時出臺的以舊換新補貼政策,恰逢去年國內車身價格戰(zhàn)的打響,各大車企都打出了力度較猛的促銷優(yōu)惠,無論是自主品牌還是合資品牌,紛紛給出以往不敢想象的價格。在這一系列因素的影響之下,短時間內促成了消費者從傳統(tǒng)燃油車往新能源車的過渡。

當然,近2年推出的新能源車,其整體技術水平和性能跟5、6年前的產品相比,確實有不小的改觀,而且新搭載的一些智能化科技配置,像能夠在市區(qū)場景下使用的駕駛輔助技術,以及越來越流暢,交互體驗越來越好的智能座艙,都能為消費者提供更多的用車樂趣和便利性,這也是部分消費者愿意嘗試新能源車的原因之一。

但不得不說,目前新能源車發(fā)展速度過快,實際上是在透支市場需求。此前很多手持老舊車型的消費者,本來就有置換新車的意愿,在以舊換新補貼的吸引之下,促成了換車的決定。當過了這波換車熱潮之后,剩下的就是一批相對理性的消費者,想要讓他們改變主意顯然要更難一些,而這部分消費者實際上也不在少數(shù)。

因此,盡管進入2025年以后推出了經過調整的“雙新”政策,繼續(xù)鼓勵消費者選擇新能源,但由于需求趨近飽和狀態(tài),因此再難呈現(xiàn)去年零售滲透率快速增長的狀態(tài)。

當然,這批理性的消費者之所以保持觀望狀態(tài),主要還是因為對新能源車抱有擔憂的態(tài)度。其中,里程焦慮始終是老大難的問題,盡管很多純電動動車續(xù)航都已經達到600km-700km的水平,但由于實際使用往往與官方宣傳的有較大的出入,未能達到消費者的預期,也一定程度影響了口碑。

此外,充電補能的問題則直接影響到使用的體驗,即使充電設施的覆蓋越來越完善,但盲區(qū)和死角依舊存在,而且部分用戶需求較大的地區(qū)還會出現(xiàn)高峰期排隊充電的情況。對此,車企也試圖通過技術手段提升充電速率,很多車型如今都采用800V高壓系統(tǒng),但由于充電設施的更新迭代速度遠沒有車型產品升級那么快,這樣導致一些支持更快充電速率的車型在使用普通快充樁時無法達到車企宣傳的充電速率,這也是導致部分消費者不愿意選擇新能源車的一個關鍵原因。

而插電混動、增程車型雖然能解決里程焦慮的問題,但也有另一些問題需要考慮。如今很多插電混動雖然能省油,但同樣需要定期保養(yǎng),假如算上保險費更貴這一點,插電混動車型用車成本方面的優(yōu)勢未必能體現(xiàn)出來。而一些技術水平不高的增程車型,其油耗也未能展現(xiàn)出優(yōu)勢,甚至比燃油車更高,較短的純電續(xù)航里程,也導致充電頻率較高。

至于安全性和可靠性的問題,目前的新能源車尚未形成較為良好的口碑,只能通過技術的不斷提升和時間的推進逐步讓消費者的觀念發(fā)生轉變。假如某一天新能源車的保險費開始降下來,直到跟燃油車接近的水平,或許才是消費者值得認同的時候。

另外,傳統(tǒng)燃油車市場尚存一定的競爭力,部分合資品牌通過技術升級,繼續(xù)吸引不愿意購買新能源車的消費者,維持基本盤的穩(wěn)定。大眾、奧迪通過引進第五代EA888發(fā)動機,在傳統(tǒng)燃油車市場當中保持優(yōu)勢。

當然,對于國內新能源車市場的發(fā)展,沒必要抱著悲觀的態(tài)度,盡管短期滲透率增長停滯,但新能源車替代燃油車的大趨勢未變。2025年新一輪國補政策對車市銷量提振確實起到預期的作用,再加上技術領域的持續(xù)提升和突破,未來新能源滲透率有望進一步增長。根據(jù)乘聯(lián)會的預測,2025年新能源滲透率有望升至57%,依舊具備全面主導市場的潛力。

汽車網評:現(xiàn)階段,新能源滲透率未能實現(xiàn)進一步突破,客觀來說是市場調整、政策周期與技術瓶頸共同作用的結果。不過,從長遠來看,隨著技術迭代、基礎設施完善及消費者認知深化,新能源車仍將主導未來車市格局。

粵公網安備 44010602000157號

粵公網安備 44010602000157號